Como Funciona O Financiamento De Moto Honda

Se você está pensando em comprar uma moto Honda e quer entender como funciona o financiamento de moto Honda, este guia é para você. Você vai descobrir, de forma simples e objetiva, desde a documentação necessária até as principais opções de financiamento oferecidas pela Honda e bancos parceiros.

Planejamento inicial antes de financiar

Antes de entrar em contato com uma concessionária ou banco, organize suas ideias. Defina qual modelo de moto Honda você deseja, qual o valor do pagamento inicial que pode dar e qual o prazo de pagamento combina com seu orçamento. Ter isso claro ajuda a evitar surpresas no futuro.

Documentação necessária para o financiamento

Para analisar seu financiamento, as instituições financeiras vão pedir alguns documentos básicos. Ter esses itens em mãos facilita muito o processo e reduz burocracia desnecessária.

- RG ou outro documento de identidade oficial

- CPF

- Comprovante de renda, como contracheque, holerite ou declaração de Imposto de Renda

- Comprovante de residência, como conta de luz, telefone ou contrato de aluguel

- Cartão de crédito ou débito para entrada

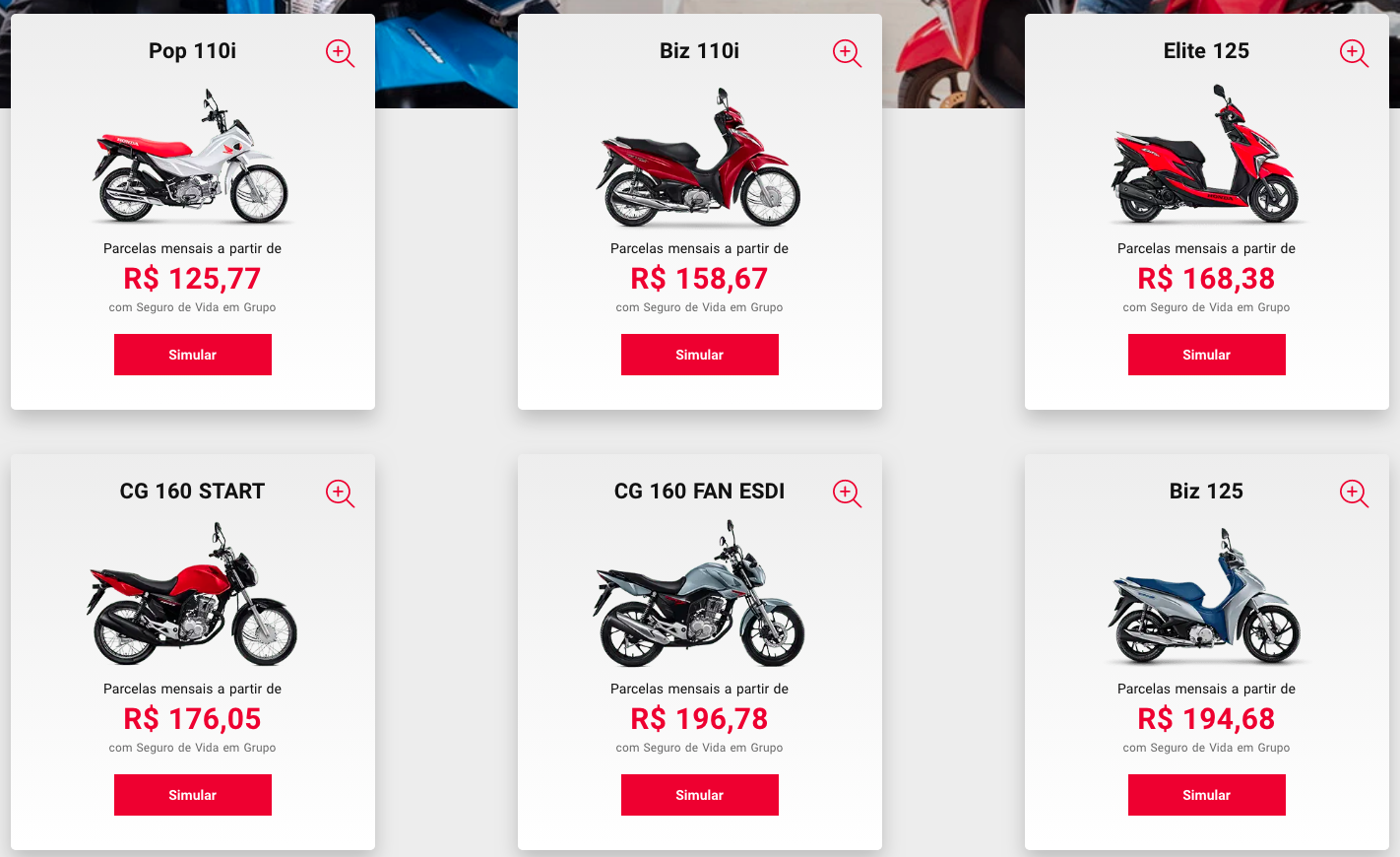

Tipos de financiamento para moto Honda

Você pode escolher entre financiar diretamente com a concessionária Honda ou buscar bancos e financeiras parceiras. Cada opção tem vantagens, então conhecer as duas ajuda a decidir o melhor caminho.

Financiamento na concessionária Honda

A concessionária geralmente trabalha com planos específicos da Honda Financeira. Você pode escolher entre parcelas fixas, prazos flexíveis e, às vezes, programas com taxa de juros reduzida para modelos selecionados. O atendimento costuma ser integrado, desde a análise até o fechamento do contrato.

Financiamento em banco ou financeira

Muitos bancos oferecem financiamento de motos Honda com taxas internas e prazos variados. É interessante comparar as propostas, pois alguns bancos têm programas exclusivos ou podem oferecer condições melhores dependendo do seu perfil ou relacionamento prévio.

Como funciona a análise de crédito

O banco ou a financeira analisa seu histórico de crédito, renda e dívidas para decidir se você pode financiar e em quais condições. Quanto melhor seu score, maiores as chances de aprovação e melhores taxas de juros. Por isso, é importante manter uma pontuação de crédito em dia.

Prazos e condições de pagamento

O financiamento de moto Honda geralmente oferece prazos entre 12 e 60 meses, mas pode variar conforme a instituição. Quanto maior o prazo, menor a parcela, mas mais juros você paga no total. Avalie o quanto pode destinar mensalmente antes de fechar o contrato.

| Prazo | Vantagem | Desvantagem |

| Curto (12 a 24 meses) | Pagamento rápido e menos juros | Parcelas mais altas no mês |

| Médio (25 a 48 meses) | Equilíbrio entre parcela e custo total | Taxas moderadas |

| Longo (48 a 60 meses) | Parcelas mais baixas | Maior custo total com juros |

Financiamento com entrada e seguro

Você pode optar por pagar uma entrada e financiar o restante. Isso reduz o valor da parcela e pode melhorar sua aprovação. Além disso, contratar um seguro da moto é uma proteção importante contra acidentes e roubo, tranquilizando no dia a dia.

Vantagens de financiar uma moto Honda

Financiar uma moto Honda permite que você saia andando mais rápido, sem precisar guardar o valor total de uma vez. A marca Honda costuma oferecer programas especiais, descontos em peças e manutenção, o que pode reduzir custos ao longo do tempo. Além disso, uma moto conservada pode ser um bom investimento se você planeja revendê-la no futuro.

Perguntas frequentes

Preciso de entrada mínima para financiar uma moto Honda?

Sim, geralmente é necessário um percentual de entrada, variando entre 10% e 30% do valor da moto, dependendo da instituição e do modelo escolhido.

Qual a diferença entre financiamento e consórcio de motos?

No financiamento, você recebe a moto na hora e paga parcelas com juros. No consórcio, você participa de um sorteio para ganhar a moto com pagamento pré-definido, geralmente sem juros, mas sem garantir a data de entrega.

Posso financiar uma moto Honda com nome sujo ou score baixo?

Depende. Bancos e financeiras podem exigir garantias, avalista ou ajustar as condições se seu score estiver abaixo do ideal. É possível financiar, mas pode haver restrições ou taxas mais altas.

Posso quitar o financiamento antecipadamente?

Sim, a maioria das instituições permite a quitação antecipada, mas pode haver multa ou diferença de juros. Verifique o contrato e converse com o banco ou concessionária para entender os custos.

COMO FUNCIONA O FINANCIAMENTO DAS MOTOS DA HONDA

COMO FUNCIONA O FINANCIAMENTO DAS MOTOS DA HONDA SE INSCREVE NO CANAL E DEIXA O LIKE !!! E VOCÊ ESTÁ ...