Compra Moto Financiada

compra moto financiada é a aquisição de uma motocicleta mediante um contrato de financiamento, no qual o valor total da compra é pago em parcelas mensais com juros, permitindo que o comprador conduza o veículo antes de quitá-lo integralmente.

Essa modalidade de crédito costuma ser oferecida por instituições financeiras, concessionárias e montadoras, e se caracteriza por prazos flexíveis, diferentes regimes de juros (como o price ou o sacado) e a exigência de garantias, como alienação fiduciária, na qual a moto só ganha definitivamente o nome do comprador após o pagamento final.

Dentre as principais características da compra moto financiada destacam-se:

- O pagamento parcelado, que pode ser planejado em meses ou anos, de acordo com a capacidade de gastos do comprador.

- A existência de uma taxa de juros que incide sobre o valor financiado, podendo ser fixa ou variável (atrelada a um índice como o SELIC ou o IPCA).

- A exigência de análise de crédito, que avalia renda, dívidas ativas e histórico de pagamento para definir a aprovação e o valor máximo financiável.

- A possibilidade de pagamento de entrada, que reduz o valor das parcelas e o custo total do financiamento.

- A oferta de seguros e serviços opcionais, como proteção de crédito, assistência em viagem e garantia estendida, que podem ser contratados junto com o financiamento.

Na prática, a compra moto financiada funciona da seguinte forma: após a seleção da motocicleta e a negociação do preço, o comprador solicita o crédito a uma instituição financeira ou à própria concessionária, apresentando documentos de renda e identidade. O banco analisa a solicitação, define o valor a ser emprestado, a taxa de juros e o prazo de pagamento, e, em seguida, libera os fundos diretamente para a compra da moto. O comprador então começa a pagar parcelas mensais em uma data acordada, até que o saldo final seja quitado, momento em que recebe o documento de propriedade definitivo.

Por que a compra moto financiada é tão comum no Brasil?

A popularidade da compra moto financiada no Brasil se deve à combinação de baixo custo inicial, grande oferta de crédito e à alta mobilidade urbana que as motos proporcionam, especialmente em grandes centros. Muitos consumidores enxergam na motocicleta uma solução econômica para o transporte diário e, ao mesmo tempo, um bem de desejo que podem conquistar mesmo sem o pagamento à vista.

Quais são os tipos de financiamento para motos disponíveis?

O mercado de crédito para motos oferece diversas opções, cada uma com características próprias em relação a prazo, juros e requisitos. Entender cada tipo é essencial para escolher a que melhor se adapta à sua realidade financeira.

- Financiamento bancário: oferecido por instituições financeiras tradicionais, geralmente com análise de crédito mais rigorosa e taxas de juros mais competitivas para bons pagadores.

- Financiamento direto na concessionária: facilita o processo, pois a própria loja cuida de toda a burocracia, mas pode ter taxas mais altas e prazos menores em comparação com o banco.

- Financiamento com entrada mínima: permite que o comprador comece a pagar com um valor baixo, aumentando o prazo e, consequentemente, o custo total devido aos juros.

- Consórcio de motos: modalidade sem juros em que o comprador participa de lances mensais para conquistar a moto, sendo uma alternativa mais lenta, mas com custo total geralmente menor.

- CRÉDITO CONSIGNADO: destinado a servidores públicos e aposentados, com descontos automáticos na folha de pagamento, o que facilita a aprovação e reduz o risco de inadimplência.

Como calculo o valor das parcelas de uma compra moto financiada?

O cálculo do valor das parcelas de uma compra moto financiada considera o valor financiado, a taxa de juros, o prazo em meses e, eventualmente, uma entrada inicial. Na prática, o banco ou a concessionária fornece uma tabela price ou um simulador que mostra o valor exato de cada prestação, incluindo o total a ser pago ao longo de todo o contrato.

É fundamental usar o simulador antes de fechar o contrato, pois pequenas diferenças na taxa de juros ou no prazo podem resultar em economia ou em um custo muito maior ao longo do tempo. Além disso, é preciso considerar taxas de abertura de crédito, seguro obrigatório e eventuais custos com manutenção da motocicleta.

Quais cuidados devo ter ao fazer uma compra moto financiada?

Antes de assinar o contrato de compra moto financiada, é essencial avaliar com atenção alguns pontos que podem impactar diretamente no custo final e na sua capacidade de pagamento.

- Faça uma análise financeira detalhada: certifique-se de que você conseguirá arcar com as parcelas mensais durante todo o prazo, mesmo em situações de imprevistos.

- Compare as taxas de juros: peça a simulação para pelo menos três instituições e verifique se a concessionária está oferecendo uma condição vantajosa.

- Leia o contrato com atenção: verifique cláusulas sobre penalidades, possibilidade de renegociação, pagamento antecipado e o regime de juros (se é price ou sacado).

- Cuidado com a entrada: uma entrada maior pode reduzir bastante o valor das parcelas e o custo total, mas nunca comprometa sua reserva de emergência.

- Considere os custos extras: lembre-se de incluir no seu orçamento IPVA, seguro, manutenção e eventuais multas, que são obrigatórios para manter a moto regularizada.

Quais são as vantagens de comprar moto financiada?

A compra moto financiada permite que você saia com a motocicleta imediatamente, mesmo sem ter todo o valor em mãos, dividindo o pagamento em pequenas parcelas mensais. Além disso, muitas instituições oferecem programas exclusivos, descontos em acessórios e facilidades na hora de trocar ou atualizar o modelo no futuro.

Outro benefício é que, ao financiar, você pode construir ou melhorar seu score de crédito, desde que faça os pagamentos em dia. Isso pode abrir portas para melhores condições de crédito em outros produtos financeiros, como empréstimo pessoal ou financiamento de carro.

Quais são as desvantagens e riscos de uma compra moto financiada?

Embora ofereça praticidade, a compra moto financiada também traz riscos, como o custo total mais elevado devido aos juros e a possibilidade de inadimplência caso as parcelas não sejam pagas em dia. Atrasos podem causar multas pesadas, queda no score de crédito e até a repossessão do veículo.

É importante também considerar a desvalorização natural da motocicleta ao longo do tempo, que pode deixar o comprador "no vermelho" se precisar vender o veículo antes do fim do financiamento. Por isso, a leitura cuidadosa do contrato e a escolha de uma instituição confiável são passos obrigatórios.

Quais são as documentações necessárias para uma compra moto financiada?

Para garantir a aprovação de uma compra moto financiada, é preciso reunir uma série de documentos que comprovem identidade, renda e estabilidade financeira. Embora as exigências possam variar conforme a instituição, geralmente são solicitados:

- RG ou CNH em nome do comprador

- CPF atualizado

- Comprovante de renda (holerite, contracheque, declaração de imposto de renda ou aposentadoria)

- Comprovante de residência (conta de água, luz ou extrato bancário)

- Certidão negativa de débitos (opcional, mas pode facilitar a aprovação)

- Declaração de veículos e bens, se solicitada

Ter todos os documentos organizados acelera a análise e aumenta as chances de obter condições mais favoráveis.

Perguntas frequentes

É seguro fazer uma compra moto financiada com crédito consignado?

Sim, é seguro desde que você negocie diretamente com instituições confiáveis e leia o contrato com atenção, evitando práticas abusivas ou taxas escondidas.

Posso fazer uma compra moto financiada com mal histórico de crédito?

Dependendo da gravidade, pode ser difícil, mas existem programas específicos para pessoas com score baixo, embora com taxas mais altas e prazos reduzidos.

O que fazer em caso de dificuldade para pagar as parcelas de uma compra moto financiada?

Entre em contato com a instituição financeira ou concessionária imediatamente para negociar um novo cronograma, pedir adiamento ou, se necessário, devolver o veículo antes da repossessão.

A compra moto financiada pode ser fechada com pagamento antecipado?

Sim, é possível, mas verifique o contrato, pois algumas instituições cobram multa ou taxa de administração para quitamentos antecipados.

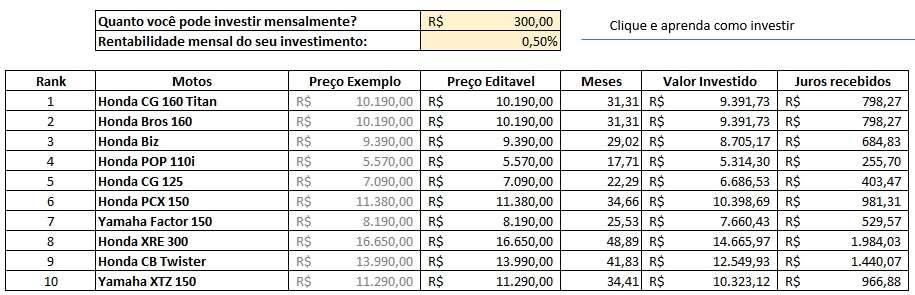

Saiba a melhor forma de comprar uma moto sem pagar o equivalente a 2

Produtos que indico e uso na moto: Capa para moto impermeável, forrada e térmica: https://mercadolivre.com/sec/2hjse4Z ...