Consorcio Ou Financiamento Carro

Consórcio ou financiamento carro: qual a melhor escolha para o seu bolso?

Na hora de colocar um carro novo nas ruas, surgem duas vias principais: o consórcio ou o financiamento carro. Enquanto o primeiro reúne um grupo de pessoas para comprar um bem sem juros, o segundo permite a compra imediata com crédito pago em parcelas, incluindo juros. Não existe fórmula única, pois cada opção se adequa a perfis e objetivos distintos, especialmente quando se busca equilibrar custo total e poder de compra. Este texto analisa de forma objetiva consórcio ou financiamento carro, comparando critérios essenciais para que você defina qual se encaixa melhor no seu presente e futuro.

O que é consórcio e como ele funciona na prática?

Regras, sorteios e o ritmo da compra

Consórcio é uma modalidade de compra coletiva na qual você participa de um grupo e, periodicamente, paga uma cota para concorrer à compra de um bem, como um veículo. Não há juros sobre o valor das parcelas, mas existem taxas administrativas. O funcionamento se baseia em lances mensais ou quinzenais, onde um participante é sorteado para receber o bem. Quanto mais cota você oferecer e mais frequente for seu pagamento, maior será a chance de ser contemplado mais rápido. Portanto, consórcio ou financiamento carro nesse ponto já mostra uma diferença crucial: enquanto no consórcio você paga pelo direito de concorrer, no financiamento você contrai uma dívida com juros para ter o carro imediatamente.

- Forma de funcionamento: grupo de consumidores que arrecada cota mensalmente para um fundo coletivo.

- Como se ganha: sorteios regulares com base nas cotas e, eventualmente, em leilões.

- Custo: sem juros sobre o valor do bem, apenas taxa de administração.

- Prazo: pode ser longo, pois depende da sorte e do número de cotas oferecidas.

Qual a vantagem do financiamento tradicional para quem quer carro hoje?

Compra antecipada, documentação e custo total

O financiamento carro possibilita a aquisição imediata do veículo, mediante a contração de um empréstimo junto a uma instituição financeira. Você recebe o carro assim que o contrato é assinado e começa a pagar parcelas com juros fixados no momento da contratação. É essencial considerar o custo total, pois, ao longo do tempo, o valor pago pode ser significativamente maior que o preço de tabela. Para escolher bem, compare taxas de juros, prazos, taxa de abertura de crédito e as condições de antecipação de pagamento. Consórcio ou financiamento carro, nesse ponto, também se insere na análise de prazo: o consórcio adia a posse, enquanto o financiamento entrega o bem rapidamente.

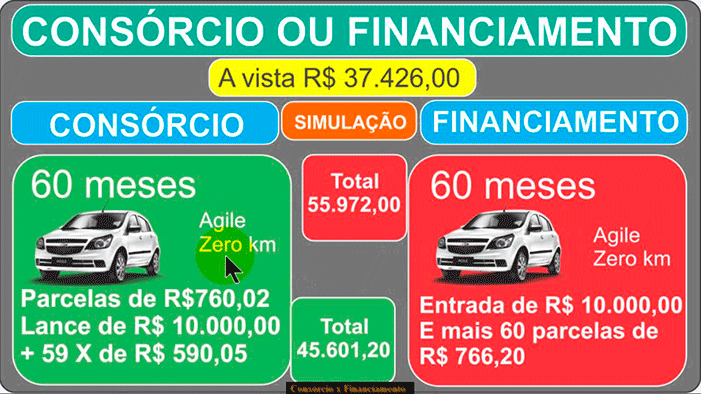

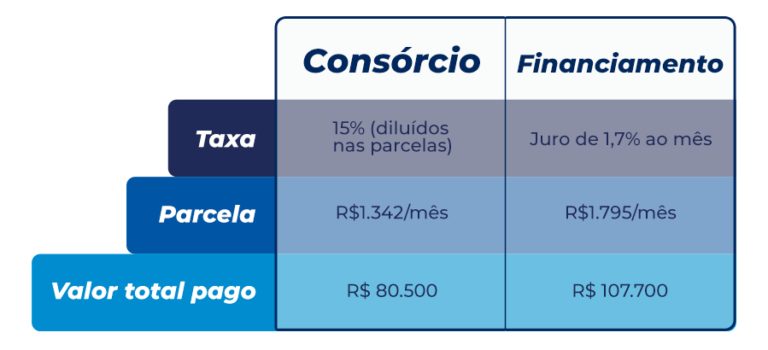

| Critério | Consórcio | Financiamento |

|---|---|---|

| Tempo de posse | Demora, pode levar anos | Imediata, após aprovação |

| Custo total | Geralmente menor, sem juros | Maior devido aos juros |

| Flexibilidade | Depende de sorteio | Parcelas e prazo definidos |

| Requisitos | Menos exigência de renda e documentação simplesAnálise de crédito, renda comprovada e documentação |

Quais são as vantagens e desvantagens de cada opção?

Consórcio: disciplina financeira versus espera

O consórcio exige disciplina financeira ao longo do tempo, já que você precisa pagar as cotas regularmente, mesmo sem a posse imediata do carro. As vantagens incluem o custo total geralmente menor, a ausência de juros e a possibilidade de planejamento financeiro a longo prazo. Porém, as desvantagens estão na incerteza do sorteio, na possibilidade de demora e na falta de um veículo para usar durante o período de espera. Quando comparamos consórcio ou financiamento carro, lembre-se de que o primeiro exige paciência e o segundo pressa, mas traz um custo maior.

- Vantagens do consórcio: custo total reduzido, sem juros, força de grupo e planejamento.

- Desvantagens do consórcio: espera incerta, risco de não ser contemplado e necessidade de guardar dinheiro por longo período.

Financiamento: rapidez versus custo total

O financiamento oferece a vantagem da rapidez e da previsibilidade, pois você sabe exatamente quanto será pago a cada mês e quando terá o carro em mãos. Porém, o custo total é maior devido aos juros, e a aprovação depende de análise de crédito e documentação. É ideal para quem precisa do veículo para trabalho, família ou emergências, e está disposto a arcar com esse custo por conveniência. Na conta de consórcio ou financiamento carro, o financiamento pode ser a escolha certa para quem não pode esperar e tem acesso a crédito com condições favoráveis.

- Vantagens do financiamento: posse imediata, previsibilidade das parcelas, ampla aceitação no mercado.

- Desvantagens do financiamento: custo total maior, exigência de crédito, necessidade de entrada e garantias.

Qual a melhor opção para o seu caso: consórcio ou financiamento carro?

Fatores decisivos para escolher com segurança

A resposta para consórcio ou financiamento carro depende de quatro pilares: urgência, orçamento, perfil de risco e planejamento. Se você pode esperar meses ou anos e quer minimizar custos, o consórcio se destaca. Se precisa do carro já amanhã para se locomover, estudar ou trabalhar, e tem acesso a crédito com juros competitivos, o financiamento compensa. Avalie também sua estabilidade financeira: consórcio exige constância nas cotas, enquanto financiamento exige renda comprovada e bom histórico de crédito. Defina prioridades, compare simulações e escolha a rota que se alinha à sua realidade.

Perguntas frequentes sobre consórcio e financiamento

- Consórcio vale a pena para comprar carro? Sim, vale para quem busca custo total menor e pode esperar a sorte. É uma excelente alternativa para quem gosta de planejamento coletivo e disciplina financeira.

- Qual a diferença entre consórcio e financiamento carro? A principal diferença está no custo (sem juros no consórcio, com juros no financiamento), na posse (imediatamente no financiamento, após sorteio no consórcio) e na burocracia (financiamento exige análise de crédito).

- Consórcio ou financiamento carro para quem tem pouco dinheiro? Consórcio pode ser mais acesso no início, pois exige menos para ingressar, mas exige paciência. Financiamento pode exigir entrada e renda mínima, mas entrega o carro rápido.

- Consórcio ou financiamento carro: qual tem menos burocracia? O consórcio geralmente tem menos exigências de documentação, mas exige paciência. O financiamento exige mais papéis, análise de crédito e controle de renda.

- Consórcio ou financiamento carro: qual é menos arriscado? O risco no consórcio está em não ser contemplado; no financiamento, risco está na incapacidade de pagar as parcelas e perder o veículo em caso de inadimplência.

No fim da jornada entre consórcio ou financiamento carro, a escolha ideal é aquela que se alinha à sua capacidade financeira, objetivos de prazo e necessidade de uso imediato. Ao pesar prós, contras e riscos, você constrói um caminho consciente rumo à posse do seu próximo veículo.

O JEITO MAIS BARATO DE COMPRAR CARRO! consórcio x financiamento

Consórcio ou financiamento: qual é realmente mais barato para comprar um carro? MePoupe+, o streaming que te enriquece!