Refinanciar Veiculo

Se você precisa de caixa para quitar dívidas, reduzir a prestação mensal ou até mesmo financiar manutenção no seu carro, a refinanciar veículo pode ser a solução rápida e organizada que está procurando. Este guia prático explica, passo a passo, como funciona o processo no Brasil, desde a análise da dívida atual até a contratação da nova operação, com dicas para não entrar em armadilha e aproveitar as melhores condições.

Resumo do que vamos abordar

- O que é e para que serve refinanciar veículo particular

- Passo a passo para refinanciar veículo de forma organizada

- Requisitos, documentos e tipos de veículos elegíveis

- Como comparar taxas, prazos e custos totais

- Dicas para evitar golpes e erro comum na hora de contratar

- Perguntas frequentes sobre refinanciamento de carro

O que exatamente significa refinanciar veículo?

Refinanciar veículo significa substituir uma dívida de financiamento existente por um novo contrato, com regras diferentes. Você pega o saldo devedor atual, negocia um novo juros, prazo ou valor parcelado e, normalmente, usa o próprio carro como garantia novamente. O objetivo pode ser reduzir a prestação mensal, baixar a taxa de juros, alongar o prazo para melhorar o fluxo de caixa ou até consolidar dívidas com valores maiores para manutenção ou compra de outros bens.

Porque você pode precisar refinanciar o carro?

- Juros altos: se o financiamento original foi feito em momento de alta Selic ou com crédito limitado, a taxa pode ser bem onerosa.

- Prestação apertada: com queda de renda ou aumento de despesas, alongar o prazo ou reduzir o valor da parcela mensal vira prioridade.

- Necessidade de caixa: usar o valor do saldo devedor para quitar outras dívidas ou financiar reforma, mudança ou até mesmo um segundo carro.

- Melhor aproveitamento do bem: carro mais novo ou com menor valor de mercado pode render condições mais vantajosas em nova operação.

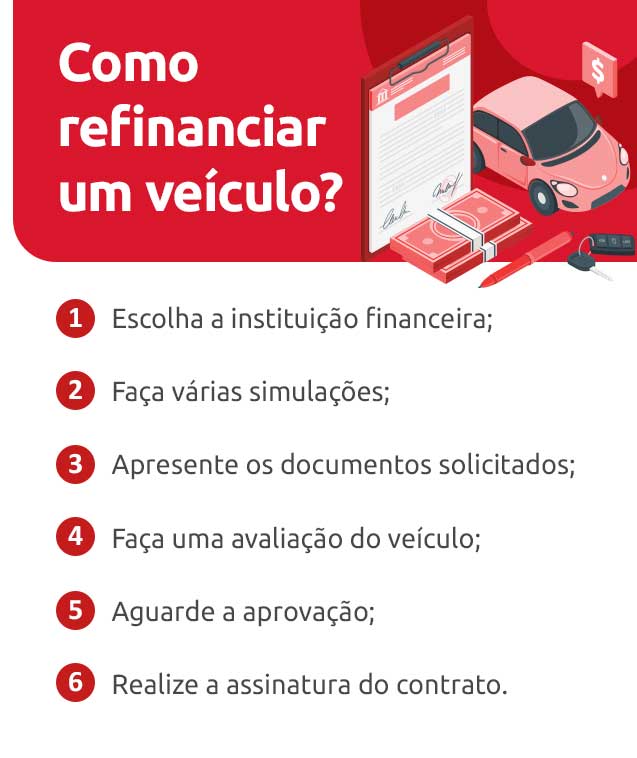

Como refinanciar veículo: passo a passo

-

Calcule o valor exato do que deve hoje

No aplicativo do banco ou no site da financeira, confira o saldo devedor atual, incluindo juros, taxas de administração e eventuais multas. Anote esse número, pois ele será a base para qualquer nova proposta.

-

Avalie seu score e organize a documentação

Refinanciar veículo não quitado: Guia completo Verifique seu score de crédito (Serasa, Boa Vista ou CCB) e reúna: RG, CPF, comprovante de residência, comprovante de renda (holerites, contracheque ou declaração), extrato bancário dos últimos meses e, claro, o documento do carro (CRLV, contrato de financiamento e IPVA pago).

-

Pesquise as melhores condistas de refinanciamento

Compare oferece de bancos, fintechs e financeiras especializadas em veículos. Foque não apenas na taxa mensal, mas no custo total (TAC), prazo, valor da parcela, possibilidade de pagamento antecipado sem penalidade e prazo para liberação do dinheiro.

-

Faça a pré-aprovação sem compromisso

Solicite uma pré-aprovação online ou em agência. Isso permite simular o refinanciamento sem entrar em dívida e te dá uma base de negociação com o credor atual ou com outros bancos.

Refinanciar veículo: Entenda as taxas e encontre o melhor lugar -

Negocie com o credor atual ou feche com outro

Se o objetivo é reduzir a prestação, pode ser mais rápido negociar com o próprio banco atual. Se quiser aproveitar uma taxa menor, apresente a pré-aprovação de outra instituição e peça contraoferta. Esteja preparado para abrir mão de algum benefício para ganhar mais prazo ou reduzir juros.

-

Assine o contrato com atenção

Revise cláusulas de taxa de abertura, seguro obrigatório, custas judiciais, multa por antecipação e garantias exigidas. Pergunte sobre o regime de seguro do veículo, pois muitos contratos já incluem cobertura obrigatória e isso pode influenciar no valor final.

-

Pague o saldo anterior e receba o novo

Como Refinanciar Um Veículo Em 5 Passos Simples - SemiNovas Com o contrato assinado e a documentação em mãos, o novo credor quitara o financiamento antigo e você começa a prazo com as novas regras. Guarde todos os comprovantes e mantenha o CRLV atualizado com a transferência de propriedade, se for o caso.

-

Acompanhe o orçamento e aproveite o bem

Monitore se a nova prestação está dentro do orçamento, faça o pagamento em dia para evitar multas e, se possível, programe pagamentos antecipados quando houver economia extra para reduzir o juros total.

Requisitos e documentos necessários

Antes de pedir, confira se o seu caso atende às condições típicas:

- Ter mais de 18 anos e em capacidade plena de contratar

- Apresentar score de crédito mínimo (geralmente 600 a 700 pontos, dependendo da instituição)

- O veículo deve ter mais de um ano de uso e estar em plenas condições de uso

- Registro em nome próprio e documentação em dia

- Demonstração de renda mínima estável

Comparar taxas e prazos: qual a forma de avaliar?

Não olhe apenas para a “taxa mensal”. Use o custo efetivo total (CET) e o custo total do financiamento (CTF) para comparar propostas. Considere também:

- Prazo: prazos maiores diminuem a parcela, mas aumentam o juros totais

- Taxa de juros fixa ou variável

- Multa por antecipação

- Seguros e garantias exigidos

- Possibilidade de pagamento antecipado sem penalidade

Quais são erros comuns na hora de refinanciar?

- Não comparar mais de duas ou três instituições antes de decidir

- Solicitar sem pré-aprovação e acumular consultas desnecessárias ao score

- Ignorar cláusulas de multa, seguro ou alienação fiduciária

- Alongar tanto o prazo que o veículo sai mais caro que o valor de mercado

- Esquecer de atualizar a documentação do carro após a transferência de propriedade

Financiamento veículo usado ou novo: qual a diferença?

O refinanciamento normalmente envolve veículos usados, pois o comprador original já fez o primeiro financiamento. Veículos novos têm o benefício de taxa de montadora mais baixa, mas, se você já está com o carro usado e quer refinanciar, o cálculo foca no saldo devedor e na relação risco-benefício para o credor. Carros com mais de dez anos podem ter menos instituições dispostas a aceitar como garantia, então a documentação e a avaliação rigorosa são ainda mais importantes.

Refinanciar veículo com score baixo é possível?

É mais difícil, mas não impossível. Instituições especializadas em crédito para risco maior ou financeiras podem aceitar scores mais baixos, desde que haja garantia real, como o próprio veículo. Nesse caso, espere taxas mais altas e prazos menores. Considere também quitar pequenos débitos pendentes ou pedir garantia de um fiador para melhorar sua negociação.

Quais são as vantagens e riscos do refinanciamento?

Vantagens:

- Redução da prestação mensal e melhora no fluxo de caixa

- Taxa de juros mais baixa e custo total menor

- Prazo mais longo para quitar dívidas sem aperto

- Facilidade de acesso a instituições especializadas em veículo

Riscos:

- Acumular mais juros se o prazo for muito longo

- Custos iniciais (taxas de abertura) podem consumir parte da economia

- Risco de perder o veículo em caso de inadimplência

- Ilusão de melhorar a situação sem ajustar o gastos mensais

Perguntas frequentes sobre refinanciamento de veículo

- Precisa pagar o financiamento antigo antes de refinanciar?

- Sim, o refinanciamento usa o saldo devedor para pagar a dívida existente e criar um novo contrato. Não é possível ter dois financiamentos simultâneos para o mesmo bem sem quitar o primeiro.

- O carro continua sendo garantia?

- Sim, na maioria dos casos o veículo segue como garantia fiduciária até o fim do contrato, podendo ser penhorado em caso de inadimplência.

- Quanto tempo demora para liberar o dinheiro?

- Pode variar de algumas horas a poucos dias, dependendo da instituição, da documentação e da análise de risco.

- Posso refinanciar com carnê atrasado?

- É mais complicado; a tendência é a instituição exigir o pagamento de multas e encargos pendentes antes de fechar a nova operação.

- O refinanciamento afeta o seguro do carro?

- Pode sim, pois a instituição costuma exigir cobertura completa até o fim do financiamento. Verifique com o seu corretor se a apólice atual atende esse requisito.

Refinanciar veículo exige planejamento, mas, quando bem feito, traz economia mensal e mais tranquilidade. Ao seguir este passo a passo, compare as ofertas com critério e cuide da documentação, você reduz riscos e aproveita o melhor custo-benefício para o seu bolso e para o seu carro.

🚙 Como REFINANCIAR Meu Próprio CARRO | Vale a Pena? Como Funciona?

Confira como refinanciar seu próprio carro, se vale a pena e como funciona essa modalidade. ⭐Simule seu empréstimo ...